「イノベーションのジレンマ」といかに闘うのか? 日本初デジタルバンクの挑戦記【新常識】Z世代が求める「未来の銀行」とは?

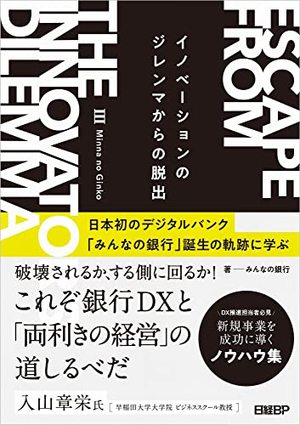

大手地方銀行ふくおかフィナンシャルグループから生まれた、日本初のデジタルバンク「みんなの銀行」。ビジネスの進め方、ブランディング、組織づくりなどの5つの分野をベースに、同行のイノベーションの軌跡を克明に描いたのが、『イノベーションのジレンマからの脱出 日本初のデジタルバンク「みんなの銀行」誕生の軌跡に学ぶ』(日経BP)です。

大企業の論理のなかで、「イノベーションのジレンマ」をどう乗り越えてきたのでしょうか? みんなの銀行の取締役頭取を務める永吉健一さんにお聞きします。

日本初のデジタルバンクをゼロベースで構築した軌跡

── 永吉さんは『イノベーションのジレンマからの脱出』に、どんなメッセージをこめたのでしょうか。

日本の成熟企業の経営者たちは、新しい事業をおこさなくてはと危機感をもっているものの、なかなか形にならないもどかしさを抱いているように思います。一方、新規事業の担当者も、「新しいことをやれといわれたのに、自由にやらせてもらえない」というフラストレーションを抱えている。特に銀行業界は古い歴史と堅い組織カルチャーがあり、まさに経営学者クレイトン・クリステンセンの名著『イノベーションのジレンマ』に書かれているような壁に幾度となくぶつかってきました。

こうした壁をどのように乗り越えて、日本初のデジタルバンクをゼロベースで構築してきたのか。本書を通じて、この試行錯誤をプロセスエコノミー的に公開することで、同じようにイノベーションのジレンマに苦悩するビジネスパーソンたちを勇気づけられるのではと思いました。そこで、本来なら外に公開しないような役員との喧々諤々の議論も公開しています。

── みんなの銀行のようなデジタルバンクが金融業界に与えるインパクトはどのようなものですか。

日本の銀行はDXのキーワードのもと、デジタル化による変革を進めています。ですが、従来の銀行ビジネスが、ヒトや紙の帳票、判子を前提とした業務プロセスやそれらを記帳・処理するシステムをベースにしているため、なかなか進まない。この課題を解決するために、みんなの銀行は全く異なるアプローチをとりました。デジタルネイティブ世代がどのような銀行取引をしたいかという視点に立ち、商品・サービスの企画から業務プロセスの設計、それらを動かすシステムまでをゼロベースで構築していきました。

デジタルを起点に既存の銀行をRe-design(再設計)し、Re-define(再定義)することで、銀行の三大機能(金融仲介・信用創造・決済)を、新・三大機能(価値仲介、信頼創造、決裁)に進化させたプロダクトや体験価値を提供していく。こうしたビジョンを実現することで、金融業界に大きなインパクトをもたらせると考えています。

デザイナーと銀行員、健全な衝突をどう乗り越えたのか?

── ご著書には、ビジネスの進め方、ブランディング、組織づくりなど5つの分野をベースに、どのようにイノベーションのジレンマを乗り越えたのかが書かれていますが、特に印象的なエピソードについて教えていただけますか。

デザイナーと銀行員というように、異なる価値観をもったメンバー同士の健全な衝突をいかに乗り越え、サービスの進化につなげていくか、というところです。普通の銀行は99%が銀行員で占められており、デザインやシステム開発などの多くをアウトソースしています。ですが、みんなの銀行は、銀行員だけでなくデザイナー、エンジニア、マーケター、データサイエンティストなど多様なメンバーから構成されています。

私たちがめざす「銀行らしさからの脱却」に向けて協働するものの、ベクトルを同じ方向に向けることは難しい場面が多々あります。たとえば、みんなの銀行は、唯一の顧客接点であるスマホアプリにはとことんこだわってきました。デザイナーは少しでもUIをシンプルにするため、何を省けるか、「引き算の思考」をする。これに対し、銀行員は法令を守りリスクを減らすために、「足し算の思考」をします。両者の議論は今も白熱することが多々あります。

── そうした衝突や対立をどうやって乗り越えてきたのでしょうか。

私は両者の考えを聞いて意思決定する立場にありますが、そのときに意識するのは「サービスの均衡がとれているか」。デザイナーによる、機能や文言をできるだけそぎ落としてシンプルにしようとする意志。そして、銀行員による、銀行として守らなければならないところは守ろうとする意志。両者の絶妙のバランスをとることが、最小限の部分的な機能にフォーカスしたFinTechとも違った、みんなの銀行ならではの価値だと捉えています。

私自身は新しいことに挑戦するのが好きなので、デザイナーの新しい提案に「いいんじゃない」ということが多い。ですが、銀行員たちが体を張って「この機能や規約だけは銀行としての信頼やクオリティを担保するためにも残したほうがいい」などと進言してくれることがあります。そのときは銀行のスペシャリストたちが蓄積してきた知見やノウハウを尊重するようにしています。

重要なのは、視点が違っても両者が「ユーザー=お客様」を見ていること。ときにはかなり激しい喧々諤々の議論がなされますが、みんなをリスペクトして相互理解をしながら、着地点を探るようにしています。このプロセスによって、異質なものがまじりあうことで発生するエネルギーを得て、「銀行らしさ」からの脱却という理想に近づきつつあると思っています。

「知の探索」を進め、イノベーションをめざすには?

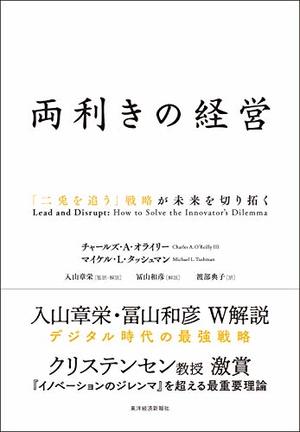

── 組織経営学者オライリーの『両利きの経営』で提示された“「知の深化」とともに「知の探索」が大事”という考え方が、日本企業にも広がりつつあります。ですが、依然として「知の探索」が難しく、「アジャイル」の考え方をビジネス全体に取り入れることに苦労している企業が多数あります。そうした環境下でも、新規事業でイノベーションをめざす方々に向けたアドバイスをお願いできますか。

「アジャイル」とは、機敏さを保って小さなサイクルを回し続けることでリスクを最小化することを意味します。その本質は最初から完璧なプロダクト提供をめざすのではなく、顧客の声に耳を傾け、少しずつ世の中にフィットするプロダクトへと改善することだと考えています。Appleのスティーブ・ジョブズが、「成功は、失敗しないようにすることではない。失敗とはほとんどの場合、成功が何であるかを会得していくプロセスである」と語っていたことと同じですね。

新規事業というと新しいプロダクトやサービスに目が行きがちですが、あくまで「事業」ですので、運営するための組織や資金、これらを方向づける計画も含めて、小さく、速く挑戦し、きめ細かく軌道修正することが重要です。

また、新しい提案をする際は、「過去に検討した際に、法律上や技術上の壁があるからやらないほうがいい」といった意見が出ることもある。そんなときは、「今も本当にそうなのか?」と問いかけてみます。法律の改正や技術レベルの革新があれば、今は可能かもしれません。みんなの銀行では「INSIGHT(7つの仕事の流儀)」と呼ぶ行動指針を定めています。そのなかに“「できない」ではなく、どうしたら「できる」かを考えよう。”という指針があります。こうした指針に日々立ち返ることが、イノベーションのジレンマから脱出するための一歩になると思います。

── 挑戦者やイノベーターが育ちやすい組織づくりに向けて、経営層やリーダー層はどんな役割を果たすとよいのでしょうか。

まず、新規事業を承認する立場である経営層は、組織としての大きなゴールさえ握れば、そこに至るまでのプロセスを問わずに現場に任せることも大切です。私自身、手を動かさずに口だけ出す評論家はいらないし、“Take the Lead(思い立ったら、やってみよう)”を推奨しています。この姿勢を体現できている人に裁量が与えられ、評価されるような人事評価の制度を整えていくことも重要です。みんなの銀行でも2023年4月から、INSIGHTに沿った行動をした人が評価されるような人事制度へと刷新を図っています。

次に、リーダー層にとって大事なのは、メンバーが小さな成功体験を積めるようにすることです。銀行のプロダクトを新たにつくることは簡単ではないですが、マーケティングなら新しいことをクイックに試せます。特にデジタルマーケティングならアウトプットの結果がすぐにわかる。みんなの銀行でも、職種関係なく全社員からアイデアを募って、面白いものには予算をつけようと考えています。口座獲得につながるマーケティングプランとか、サービスを盛り上げる施策とか。お客様がハッピーになる企画ならどんどんやってもらいたいと思っています。

「頭がスッキリ整理される!」を体現してくれたのは、あの伝説の名著

── 永吉さんの人生や価値観に影響を与えた本は何でしたか。

外山滋比古さんの『思考の整理学』(筑摩書房)には大きく影響を受けました。刊行から37年間で270万部以上売れ、「知のバイブル」として読み継がれている一冊です。思考法やアウトプットに関するビジネス書は多数ありますが、そうしたメソッドの集大成のような本だと思っています。自分に合った方法を小さく試すことができ。私の場合は、「カード(大きい付箋で代用)」にアイデアを書いて、「つなげる」「寝かす」「忘れる」などを実践しています。机の上に付箋がいっぱい貼ってあるのは、この本の影響です(笑)。

みんなの銀行のモットーは「クリエイティブであれ!」。変化の激しい時代では、これまでの延長線上の日常をくり返すだけでは生き残れないという危機感があります。テクノロジーを活用しながら、人間ならではのアイデアをつくり出し、それを掛け合わせていく必要があると考えています。そのためには、良質なインプットとアウトプットをくり返すことが大事ですが、『思考の整理学』はインプットとアウトプットを行き来する際の「頭の中の整理方法」が余すことなく書かれている一冊です。

── 最後に、今後のビジョンについてお聞かせください。

まずは、ユーザーとお金とのつき合い方をフレンドリーなものにすることです。みんなの銀行が最初に打ち出したキャッチコピーは「お金のSNSの世界をめざす」というもの。それを具現化している事例の1つが、みんなの銀行の「レコード」のハッシュタグ機能です。銀行の通帳って何冊、何十冊と残している方もいると思いますが、これはお金の日記つまり「マネーログ」なんです。お金のログに、たとえば「飲み会代」「本代」「ランチ」などとハッシュタグをつけておく。そして気になるハッシュタグを検索したら、どれだけそこに使ってきたかが集計されて一目瞭然になる。こんな機能がお金を起点としたSNSのようなサービスの世界観になると考えています。

世界的にファイナンシャル・インクルージョン(金融包摂)が叫ばれています。これは、誰ひとり取り残されることなく金融サービスを利用でき、金融サービスの恩恵を受けられるようにするということです。ほとんどの人が銀行口座をもつ日本におけるインクルージョンとは、資産運用などに対する苦手意識や将来に対する不安が減って、お金との距離が縮まることではないかと考えています。資産運用にしても、「難しそう」という意識を「楽しそう」に変えられるようにしたい。みんなの銀行は、Z世代の人たちに「自分たちの銀行ができた」という感覚をもっていただきたいですし、そんな未来の銀行をめざして、サービスをブラッシュアップしていきたいですね。

株式会社みんなの銀行

日本初のデジタルバンクとして、2019年8月15日、ふくおかフィナンシャルグループが設立。2020年12月22日に銀行業営業免許を取得し、2021年1月4日に開業(銀行システム稼働開始)、同年5月28日にサービス提供を開始した。「みんなに価値あるつながりを。」をミッションに掲げ、新たな金融サービスの提供を目指す。2023年4月時点で「みんなの銀行アプリ」のダウンロード数は180万件を突破、みんなの銀行とゼロバンク・デザインファクトリーをあわせた従業員数は計200人(※派遣社員・常勤役員は除く)

永吉健一

株式会社みんなの銀行 取締役頭取。1995年、福岡銀行入行。経営企画部門に在籍し、2007年、経営統合によるふくおかフィナンシャルグループの設立などに従事。2016年、企業内ベンチャーとして、ネオバンクを運営するiBankマーケティングを1万円で起業後、みんなの銀行の前身となるデジタルバンクプロジェクトをけん引し、2022年4月より現職。

株式会社ふくおかフィナンシャルグループ 執行役員

iBankマーケティング 株式会社 取締役 Founder

ゼロバンク・デザインファクトリー 株式会社 代表取締役

株式会社diffeasy 取締役

株式会社TAP 取締役

DIAGONAL RUN TOKYO/FUKUOKA/NAGASAKI チェアマン

事業構想大学院大学 客員教授

(2022年12月時点)